Monétiser son patrimoine

De nombreux propriétaires, comme Pierre et Pierrette, cherchent des solutions pour monétiser leur patrimoine immobilier afin de financer des projets ou soutenir leurs proches. Ils ont tous deux 75 ans et vivent dans une maison dont ils sont propriétaires, estimée à 500 000 €.

Ils souhaitent faire des donations à leurs enfants et petits-enfants de leur vivant mais ne disposent d’aucune liquidité.

Ce cas d’école est malheureusement très fréquent en France par manque de culture financière et de connaissance des outils juridiques et économiques

HEUREUSEMENT, LES EXPERTS DE PROPRIUM SONT LÀ POUR APPORTER DES SOLUTIONS, EN VOICI QUELQUES ILLUSTRATIONS :

CRÉDIT HYPOTHÉCAIRE

+ 250 000 €

- 315 000 €

2025

2060

PRÊT VIAGER

+ 150 000 €

Remboursement au décès

2025

2060

VIAGER

+ 100 000 €

+11 000

+11 000

+11 000

+11 000

2025

2045

2060

NUE-PROPRIÉTÉ

+ 300 000 €

2025

2045

2060

BAIL VIAGER

+100 000 €

2025

+11 000 €

+11 000 €

2045

+11 000 €

+11 000 €

2060

PORTAGE

+ 300 000 €

- 380 000 €

2025

2060

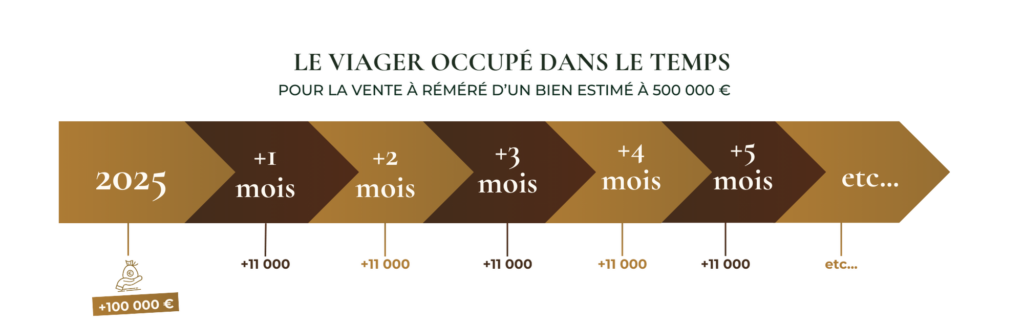

LE VIAGER OCCUPÉ : votre âge est un avantage

Le viager occupé est une méthode efficace pour monétiser son patrimoine immobilier tout en continuant à vivre dans son logement. Le viager occupé est la forme la plus répandue de viager pour monétiser son patrimoine immobilier. C’est la solution la plus connue pour libérer l’argent bloqué dans son patrimoine immobilier : vous restez vivre chez vous à vie, tout en bénéficiant d’un bouquet versé lors de la vente et d’une rente viagère régulière.

C’est un format adapté si le besoin de trésorerie immédiat n’est pas trop important, ou que la perspective d’un revenu régulier est quelque chose de rassurant.

Grâce à cette solution, Pierre et Pierrette peuvent espérer récupérer 100 000€ instantanément, et percevoir ensuite une rente de 915€ par mois, toute leur vie durant.

LE VIAGER LIBRE : vendre plus cher que le marché

Le viager libre est une solution de vente immobilière qui permet au propriétaire (crédirentier) de céder son bien tout en percevant une rente viagère à vie. L’acheteur (débirentier) prend immédiatement possession du logement.

Ce type de transaction repose sur un paiement en deux modalités :

- Un bouquet, un capital versé dès la vente ;

- Une rente viagère, un revenu régulier durant toute la vie du vendeur.

Ces modalités de paiement ont une double conséquence dans votre processus de vente :

-

Vous ouvrez la porte aux candidatures de primo accédants ;

- Vous vous substituez à la banque aux yeux de votre acquéreur. C’est ce que l’on appelle le «crédit-vendeur».

AVANTAGES

• Il peut bénéficier d’un complément de revenu à vie.

• Il permet de purger intelligemment d’importantes plus-values.

• Il peut préparer sa succession.

• Il se décharge des responsabilités liées à la propriété (entretien, taxes, etc.)

• Il peut aussi réaliser un nouvel achat ou financer sereinement un hébergement (ex. maison de retraite).

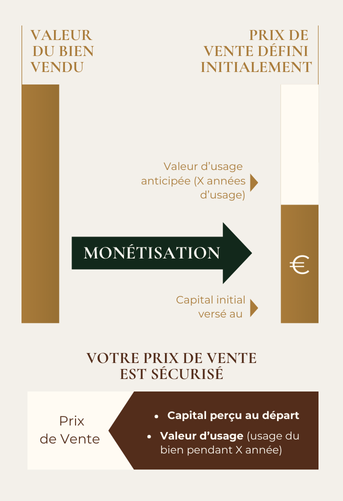

La vente en nue-propriété est une stratégie permettant de monétiser son patrimoine immobilier sans renoncer à l’usage de son bien. Vendre la nue-propriété de son bien permet d’encaisser un capital financier important instantanément, à l’instar d’un viager intégralement payé en bouquet et sans aucune rente. Il vous est possible de choisir la durée de jouissance que vous allez conserver dans votre logement, et donc ainsi augmenter le capital immédiatement perçu pour venir répondre à un

besoin spécifique (projet, achat, donation, dette, etc).

Quels sont les avantages de vendre la nue-propriété de son bien ?

Cela permet d’encaisser un capital financier important instantanément, sans rente, comme dans un viager payé en bouquet.

Puis-je choisir la durée de jouissance dans mon logement ?

Oui, vous pouvez choisir la durée de jouissance, ce qui augmente le capital perçu pour répondre à un besoin spécifique.

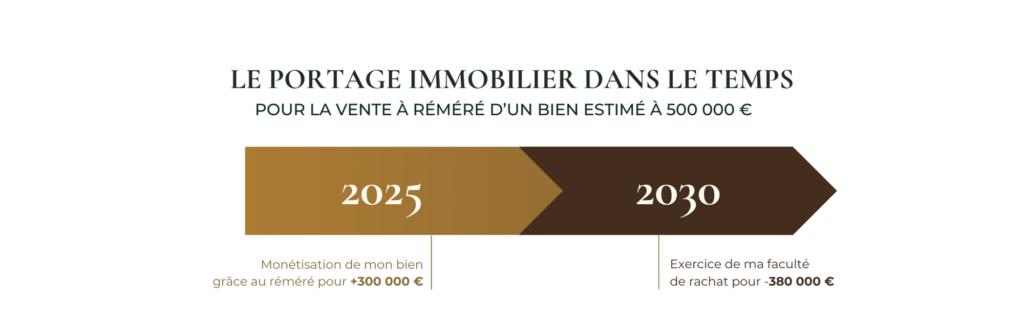

Le portage immobilier offre la possibilité de monétiser son patrimoine immobilier temporairement, avec l’option de le racheter ultérieurement. C’est un propriétaire qui vend son bien immobilier tout en continuant à l’occuper et avec la possibilité de le racheter ou le revendre à tout moment.

La vente à réméré est un acte notarié, par lequel tout propriétaire peut vendre temporairement son bien à un investisseur pour en dégager des liquidités.

Cette transaction, appelée aussi vente avec faculté de rachat permet de débloquer des fonds rapidement pour rembourser un prêt immobilier, des dettes de toute nature ou encore disposer de trésorerie supplémentaire.

NB : En fonction du montant dont vous avez besoin, indivision ou réméré.

Cette faculté de réméré fut introduite dans le code civil napoléonien le 16 mars 1804 mais elle est mentionnée dans des actes notariés bien antérieurs.

Son utilisation la plus célèbre restera certainement la vente à réméré du futur « général Dumas » (par son propre père qui le rachètera ensuite), héros de la

révolution et père de l’écrivain Alexandre Dumas. Le mot « réméré » est une forme altérée du latin classique « redimere », « racheter ».

Cette faculté de réméré fut introduite dans le code civil napoléonien le 16 mars 1804 mais elle est mentionnée dans des actes notariés bien antérieurs.

Son utilisation la plus célèbre restera certainement la vente à réméré du futur « général Dumas » (par son propre père qui le rachètera ensuite), héros de la

révolution et père de l’écrivain Alexandre Dumas. Le mot « réméré » est une forme altérée du latin classique « redimere », « racheter ».

LE PRÊT VIAGER HYPOTHÉCAIRE : un crédit sans mensualité

Le Prêt viager hypothécaire ou PVH permet à l’emprunteur de recevoir la somme prêtée sans avoir à rembourser de mensualités, ni de capital ni d’intérêts, pendant toute sa vie.

Cela lui offre une grande liberté financière pour financer ses projets, sans impacter son budget, et la somme perçue n’est pas imposable. Le remboursement n’intervient qu’au moment du décès de l’emprunteur ou lors de la vente de son bien immobilier.

Ce prêt viager hypothécaire est garanti par une hypothèque sur le bien, et les fonds prêtés peuvent être utilisés librement, sauf pour des dépenses professionnelles.

Le prêt viager hypothécaire se distingue par sa souplesse, offrant une totale liberté d’utilisation des fonds et aucun délai de remboursement imposé.

AVANTAGES

• Restez propriétaire : Vous conservez la propriété

de votre bien tout en obtenant le crédit.

• Capital rapide : Le capital est versé rapidement sur

votre compte.

• Restez chez vous : Vous pouvez vivre chez vous

aussi longtemps que vous le souhaitez.

• Emprunt sans limite d’âge : L’âge ne limite pas

l’emprunt et aucun questionnaire médical n’est

nécessaire.

• Protection des héritiers : Pas de dettes à laisser à

vos héritiers, le crédit est remboursé par la vente de

votre bien.

• Pas d’impôt supplémentaire : Le capital reçu n’est

pas imposable, car il s’agit d’un crédit, non d’un

revenu.

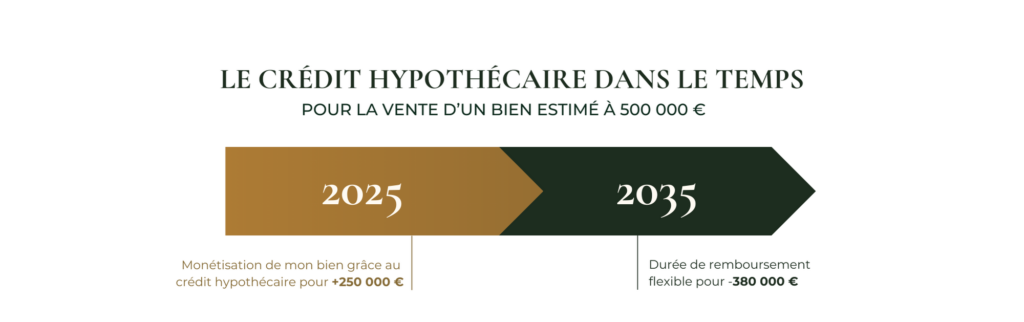

LE CRÉDIT HYPOTHÉCAIRE : financez vos projets

Le prêt de trésorerie hypothécaire (PTH) permet de financer des projets sans les contraintes financières habituelles des banques, notamment pour les personnes de plus de 60 ans.

En garantissant un bien immobilier ou des actifs financiers (compte titre, assurance-vie), ce prêt débloque des liquidités pour régler des dettes, financer un voyage ou soutenir des proches. L’emprunteur peut obtenir jusqu’à 60 % de la valeur du bien immobilier ou 90 % pour un actif financier, selon les conditions de la banque.

Ce prêt présente plusieurs avantages : une grande souplesse d’utilisation des fonds, des taux d’intérêt avantageux et une durée de remboursement flexible. Il permet aussi de regrouper d’autres crédits, simplifiant la gestion financière. Il offre une solution pratique pour les seniors, qui peuvent libérer de la trésorerie en utilisant la valeur de leur bien immobilier, même si les banques sont parfois réticentes à accorder des prêts aux personnes âgées. Le PTH est donc particulièrement utile pour financer des projets personnels ou améliorer la qualité de vie à la retraite.